Avant la recherche de financement

Vous visitez un appartement à 350 000 €, vous tombez amoureux, vous faites une offre — et vous découvrez ensuite que votre capacité d'emprunt plafonne à 280 000 €. Le résultat : une offre retirée, du temps perdu, et une frustration légitime.

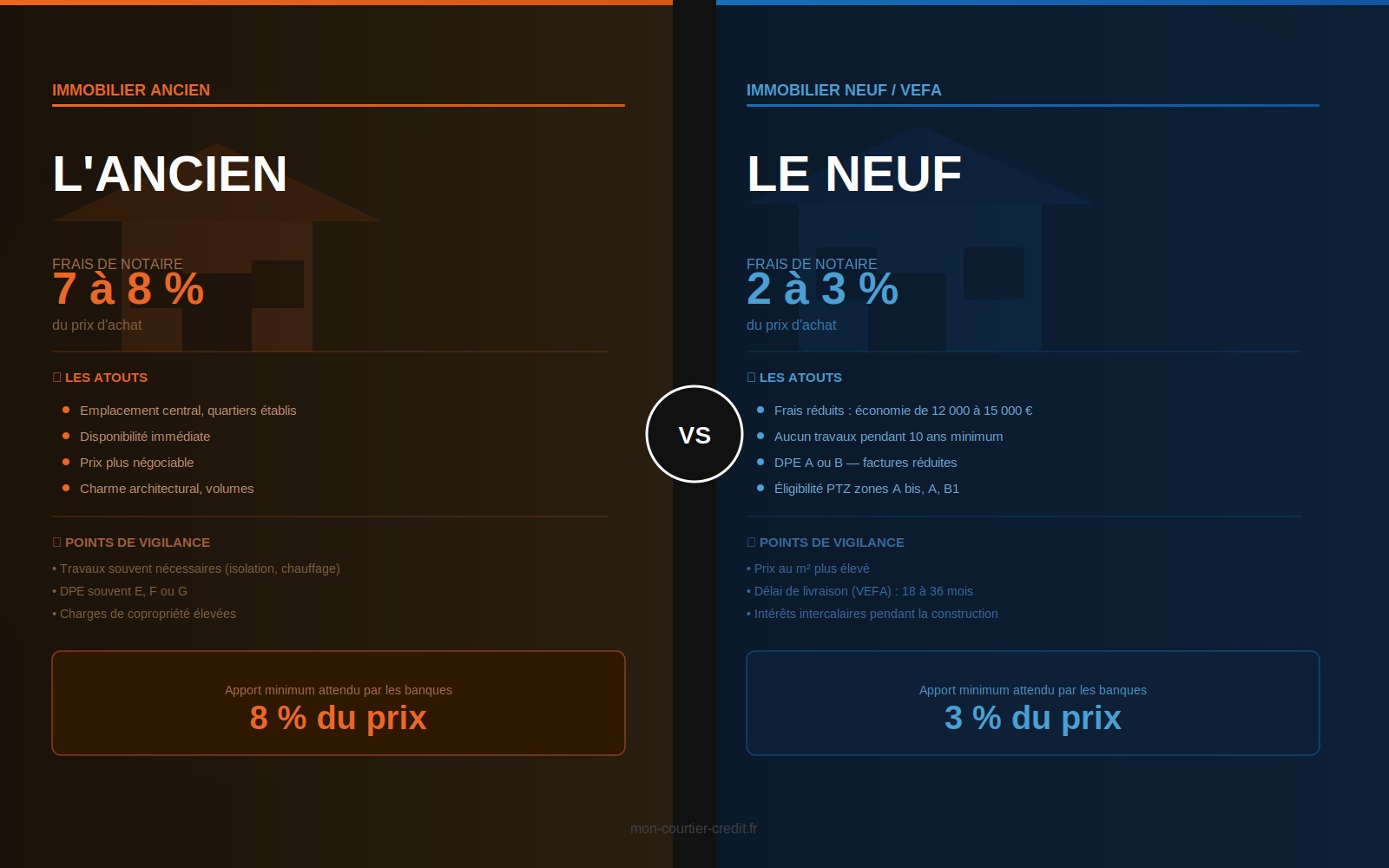

Le prix du bien n'est jamais le coût total du projet. Les frais de notaire (7 à 8 % dans l'ancien), les frais de garantie, les frais de dossier bancaire, les travaux éventuels et le déménagement alourdissent la facture de plusieurs dizaines de milliers d'euros. Ne pas les budgétiser dès le départ expose à un trou de financement au moment de signer.

Les banques examinent vos trois derniers relevés de compte à la loupe. Découverts fréquents, rejets de prélèvement, crédits revolving non déclarés : un seul incident peut suffire à déclencher une alerte dans le système de scoring.

Pendant la recherche de financement

Le taux nominal est l'arbre qui cache la forêt. Deux offres au même taux peuvent avoir un coût total très différent selon les frais de dossier, le coût de la garantie, les conditions de l'assurance emprunteur et les pénalités de remboursement anticipé.

Le seul indicateur fiable pour comparer deux offres est le TAEG (Taux Annuel Effectif Global), qui intègre l'ensemble des frais obligatoires.

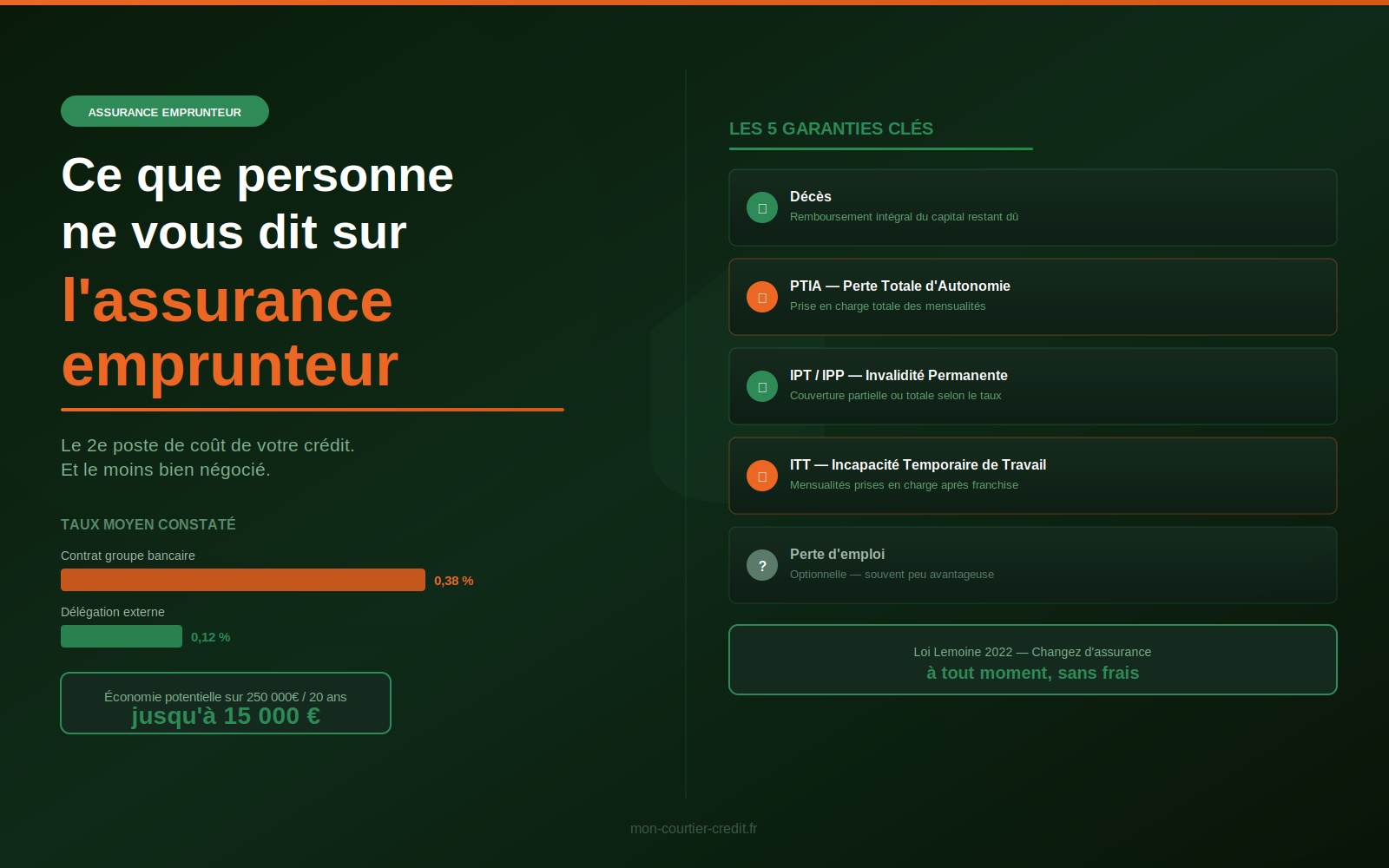

L'assurance groupe bancaire est presque toujours plus chère qu'une assurance déléguée. Depuis la loi Lemoine de 2022, vous pouvez changer d'assurance emprunteur à tout moment, sans frais et sans délai de préavis.

Sur un crédit de 250 000 € sur 20 ans, passer d'un contrat groupe à 0,36 % à une délégation à 0,12 % représente une économie de l'ordre de 12 000 €.

Un CDI hors période d'essai reste le sésame du crédit immobilier. Si votre passage en CDI est imminent, il peut être judicieux d'attendre quelques semaines avant de déposer votre dossier.

Pour les indépendants, les banques demandent en général trois bilans comptables. La stabilité et la progression du chiffre d'affaires comptent autant que le montant absolu des revenus.

Un dossier sans apport sera traité avec beaucoup plus de prudence. L'apport idéal se situe autour de 10 à 20 % du prix du bien, frais de notaire inclus.

Plusieurs leviers existent pour le constituer : épargne salariale déblocable, donation familiale, prêt familial formalisé, ou encore le PTZ qui réduit le besoin de financement bancaire classique.

Confier son dossier à un seul interlocuteur, c'est renoncer à tout pouvoir de négociation. La banque sait que vous n'avez pas d'alternative et n'a aucune raison de faire un effort particulier.

Mettre en concurrence trois, quatre ou cinq établissements crée une pression concurrentielle qui joue systématiquement en faveur de l'emprunteur. C'est précisément le métier du courtier.

Préparer son dossier, c'est déjà négocier

Les erreurs listées ci-dessus ont un point commun : elles se corrigent toutes en amont, avant le premier rendez-vous bancaire. Un dossier bien préparé, avec des comptes stables, un apport identifié, une capacité d'emprunt connue et une comparaison structurée des offres, n'obtient pas les mêmes résultats qu'un dossier monté dans la précipitation.

« Les dossiers que je vois échouer ne sont presque jamais des dossiers impossibles. Ce sont des dossiers mal préparés, mal présentés ou déposés au mauvais endroit. Trois mois de comptes propres, un apport même modeste, et un bon accompagnement suffisent souvent à transformer un refus en accord — à un taux que l'emprunteur n'espérait même pas. »