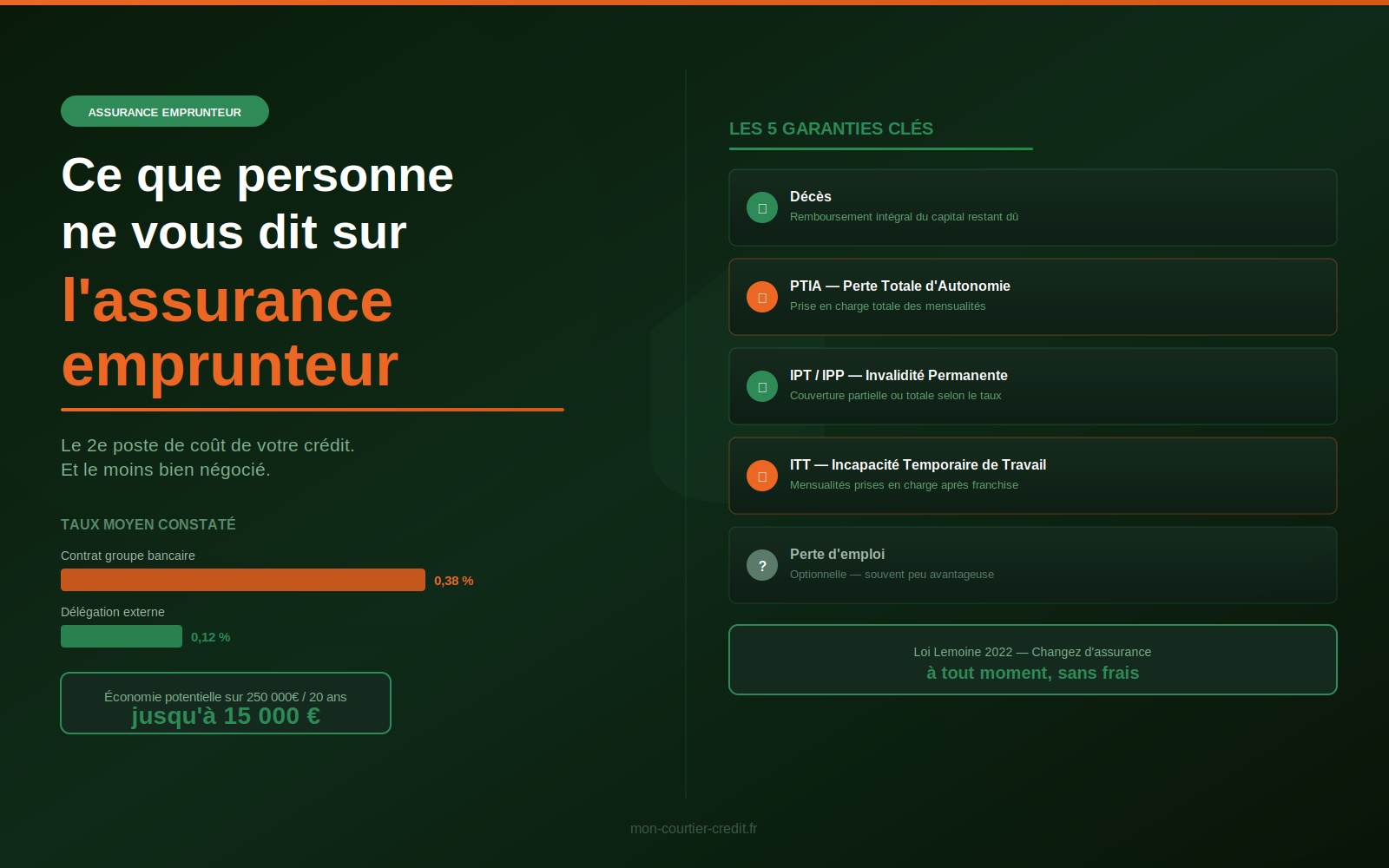

Le prix d'achat ne dit pas tout

Le réflexe naturel consiste à comparer les prix au mètre carré. Un appartement ancien à 4 000 €/m² semble moins cher qu'un programme neuf à 5 200 €/m² dans le même quartier. Mais cette comparaison en surface est trompeuse. Le coût réel d'une acquisition ne se limite pas au prix affiché — il intègre l'ensemble des frais qui accompagnent la transaction et la mise en état du logement.

Un bien ancien à prix bas mais nécessitant 40 000 € de travaux de rénovation énergétique et grevé de 20 000 € de frais de notaire peut au final coûter plus cher qu'un appartement neuf livré clés en main avec des frais réduits et une exonération de taxe foncière.

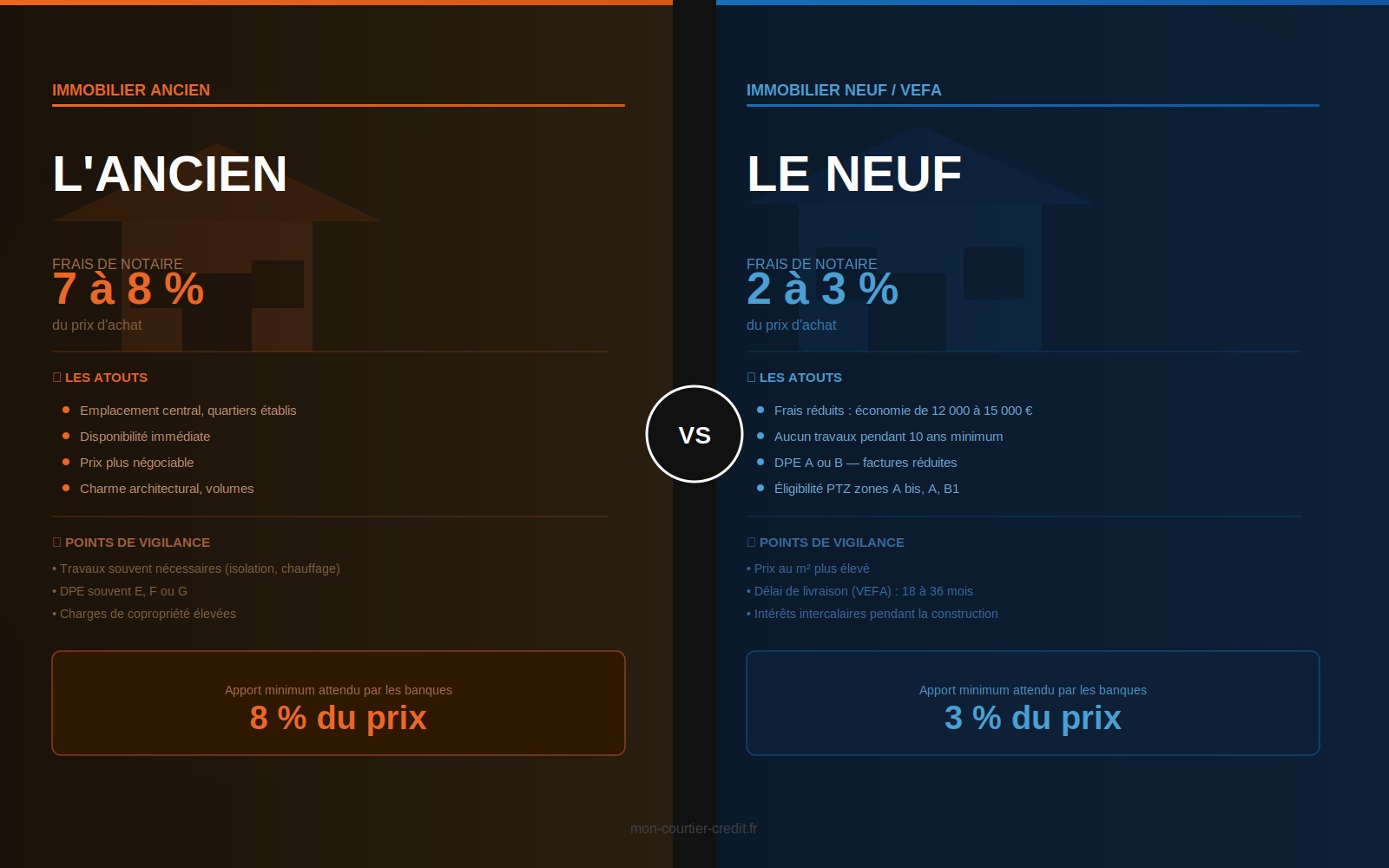

Le comparatif financier poste par poste

| Poste de coût | Ancien | Neuf / VEFA |

|---|---|---|

| Frais de notaire | 7 à 8 % du prix | 2 à 3 % du prix |

| TVA | Aucune (incluse dans le prix) | 20 % (incluse dans le prix affiché) |

| Travaux à prévoir | Fréquents (isolation, chauffage, électricité) | Aucun (normes RT 2020 / RE 2020) |

| Taxe foncière | Intégrale dès la 1ère année | Exonération partielle pendant 2 ans |

| Charges de copropriété | Variables, souvent élevées | Faibles les premières années |

| DPE / performance énergétique | Souvent E, F ou G | A ou B systématiquement |

| Éligibilité PTZ | Ancien + travaux (zones B2/C uniquement) | Zones A bis, A et B1 |

Les avantages propres à chaque option

- Emplacement souvent plus central, quartiers établis

- Disponibilité immédiate, pas de délai de construction

- Charme architectural, volumes atypiques, cachet

- Possibilité de négocier le prix avec le vendeur

- Plus-value potentielle après rénovation

- Frais de notaire réduits (économie de 12 000 à 15 000 €)

- Aucun travaux à prévoir pendant 10 ans minimum

- Performances énergétiques optimales, factures réduites

- Garanties constructeur (décennale, biennale, parfait achèvement)

- Éligibilité large au PTZ en zones tendues

L'impact sur votre financement : les points à ne pas négliger

Dans l'ancien, les banques attendent généralement un apport couvrant au minimum les frais de notaire, soit environ 8 % du prix. Dans le neuf, ce seuil descend à 3 %, ce qui rend l'accession plus accessible pour les primo-accédants disposant d'une épargne modeste.

Les travaux de rénovation peuvent être intégrés au crédit immobilier principal, à condition de fournir des devis détaillés. Les fonds sont alors débloqués progressivement sur présentation des factures. Certaines banques acceptent une enveloppe travaux forfaitaire jusqu'à 10 % du prix d'achat sans justificatif précis.

En VEFA (Vente en l'État Futur d'Achèvement), le prix est versé par tranches au fur et à mesure de l'avancement des travaux : 35 % à l'achèvement des fondations, 70 % à la mise hors d'eau, 95 % à l'achèvement, et le solde de 5 % à la livraison. Pendant la construction, vous payez des intérêts intercalaires sur les sommes déjà débloquées — un coût à intégrer dans votre budget.

Si vous achetez dans l'ancien pour un investissement locatif, attention au DPE. Les logements classés G sont interdits à la location depuis 2025, les F le seront en 2028, et les E en 2034. Un bien mal classé nécessitera des travaux de rénovation énergétique substantiels pour rester louable — un coût que les simulateurs ne calculent pas mais qu'un courtier intègre dans le montage financier.

L'ancien rénové : le meilleur des deux mondes ?

Une troisième voie existe et séduit de plus en plus d'acquéreurs : l'ancien avec travaux de rénovation globale. Cette approche combine l'emplacement et le charme de l'ancien avec la performance énergétique du neuf, tout en bénéficiant d'aides spécifiques comme MaPrimeRénov', l'éco-PTZ ou les CEE (Certificats d'Économie d'Énergie).

Le financement d'un tel projet est toutefois plus complexe à monter car il cumule crédit immobilier, enveloppe travaux et aides publiques. C'est exactement le type de montage où l'intervention d'un courtier fait la différence entre un plan de financement bancal et un plan de financement optimisé.

« La question ancien ou neuf n'a pas de réponse universelle. Elle dépend de votre situation, de votre horizon de détention, de votre appétence pour les travaux et de votre fiscalité. Ce que je constate, c'est que les acquéreurs qui prennent le temps de chiffrer les deux scénarios avec un professionnel font systématiquement de meilleurs choix — et de meilleures affaires. »