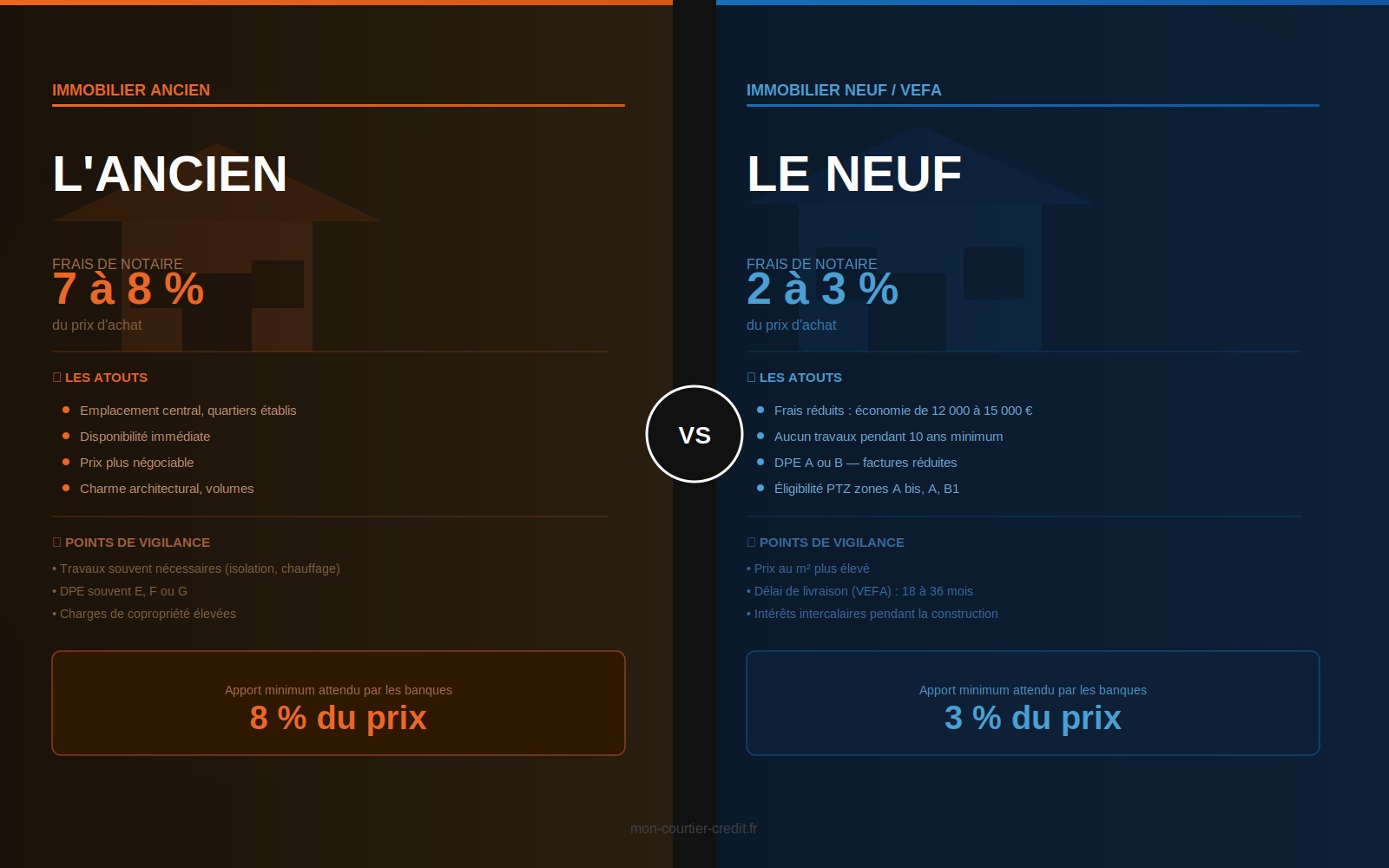

sur un crédit de 250 000 € / 20 ans

d'un contrat groupe à une délégation

à tout moment (loi Lemoine 2022)

L'assurance emprunteur, c'est quoi exactement ?

L'assurance emprunteur est une garantie qui protège à la fois l'emprunteur et la banque en cas d'événement grave : décès, invalidité permanente, incapacité temporaire de travail, et parfois perte d'emploi. Si l'un de ces événements survient, l'assureur prend en charge tout ou partie des mensualités restantes.

Juridiquement, l'assurance emprunteur n'est pas obligatoire. Dans les faits, aucune banque n'accorde un crédit immobilier sans exiger une couverture minimale. Elle fait partie intégrante du financement, et son coût s'ajoute à chaque mensualité pendant toute la durée du prêt.

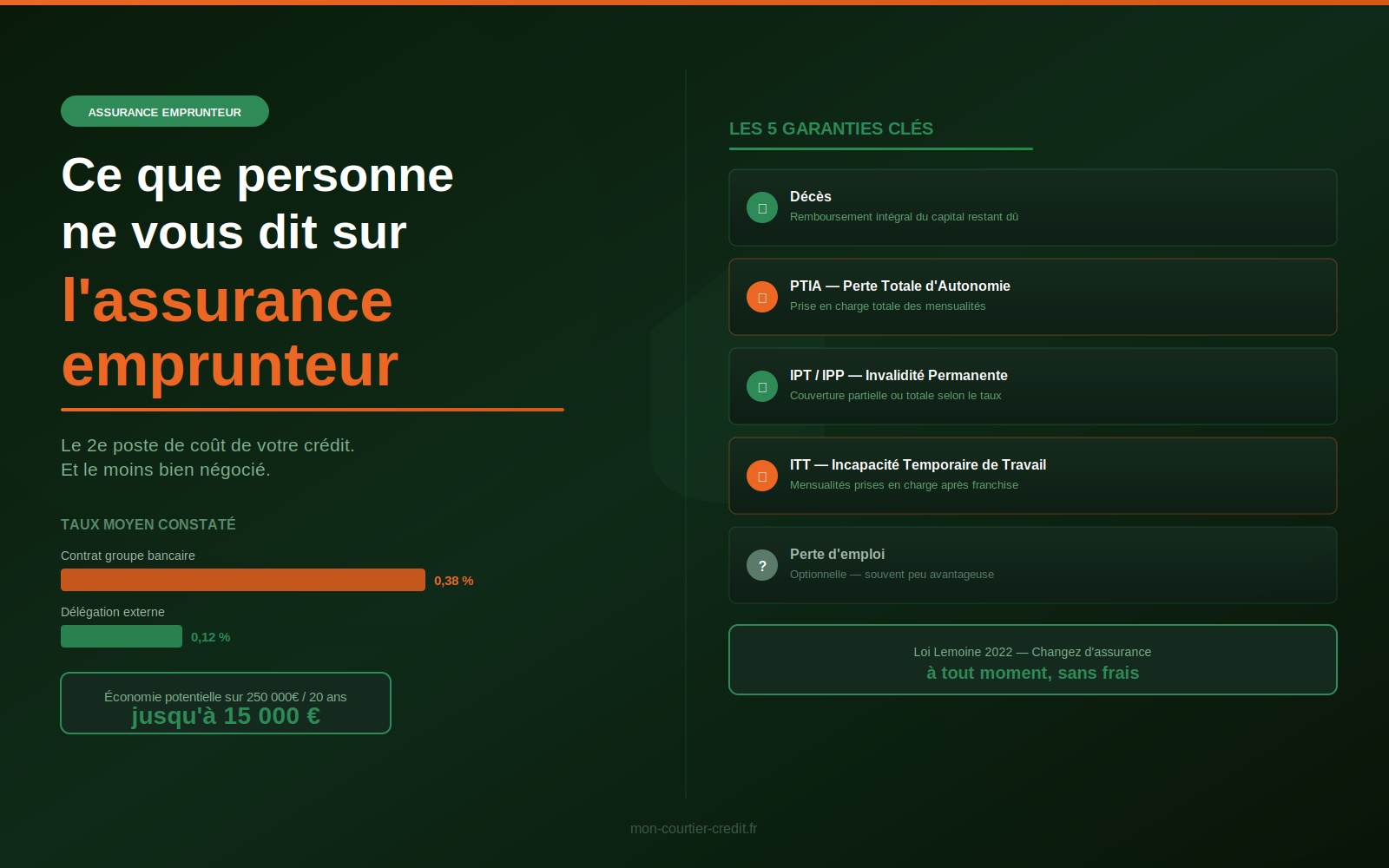

Contrat groupe ou délégation : deux mondes, deux prix

La banque propose systématiquement son propre contrat d'assurance, appelé « contrat groupe ». Ce contrat mutualise les risques entre tous les emprunteurs de l'établissement, sans tenir compte de votre âge réel, de votre état de santé ou de votre mode de vie. Un emprunteur de 28 ans non fumeur et sportif paie le même tarif qu'un emprunteur de 55 ans avec un profil de risque supérieur.

La délégation d'assurance, à l'inverse, consiste à souscrire un contrat auprès d'un assureur externe qui tarifie en fonction de votre profil individuel. Pour les emprunteurs jeunes et en bonne santé, la différence de prix est souvent spectaculaire.

| Critère | Contrat groupe bancaire | Délégation externe |

|---|---|---|

| Tarification | Mutualisée (même prix pour tous) | Individualisée (selon votre profil) |

| Taux moyen constaté | 0,30 à 0,45 % | 0,08 à 0,20 % |

| Garanties | Standardisées | Personnalisables |

| Formalités médicales | Simplifiées | Questionnaire de santé détaillé |

| Économie sur 250 000 € / 20 ans | — | 7 000 à 15 000 € |

La loi Lemoine : le changement d'assurance simplifié

Depuis le 1er juin 2022, la loi Lemoine autorise tout emprunteur à résilier et remplacer son assurance de prêt à n'importe quel moment, sans frais, sans pénalité et sans attendre de date anniversaire. C'est une avancée majeure qui met fin à des années de complexité administrative orchestrée par les banques pour décourager les changements.

La seule condition : le nouveau contrat doit présenter un niveau de garantie équivalent à celui exigé par la banque. L'établissement prêteur dispose de 10 jours ouvrés pour accepter ou refuser la substitution, et ne peut la refuser que si l'équivalence de garanties n'est pas respectée.

Les garanties indispensables à connaître

En cas de décès de l'emprunteur, l'assureur rembourse la totalité du capital restant dû à la banque. Les héritiers récupèrent le bien sans dette. C'est la garantie systématiquement exigée par tous les établissements.

Couvre les situations d'invalidité totale nécessitant l'assistance d'une tierce personne pour les actes de la vie courante. Le capital restant dû est intégralement pris en charge par l'assureur, comme pour la garantie décès.

L'IPT intervient lorsque le taux d'invalidité dépasse 66 %. L'IPP couvre les invalidités entre 33 % et 66 %. Selon le contrat, l'assureur prend en charge tout ou partie des mensualités. Attention aux exclusions et aux définitions d'invalidité qui varient fortement d'un contrat à l'autre.

Couvre les arrêts de travail temporaires pour maladie ou accident. L'assureur prend en charge les mensualités après un délai de franchise (généralement 90 jours). C'est la garantie la plus fréquemment sollicitée en pratique.

Rarement exigée par les banques, cette garantie couvre le licenciement (pas la démission ni la rupture conventionnelle). Son coût élevé et ses nombreuses exclusions la rendent rarement avantageuse. La plupart des courtiers la déconseillent sauf situation spécifique.

Pourquoi la plupart des emprunteurs perdent de l'argent

Le scénario est presque toujours le même. Au moment de la signature du crédit, l'emprunteur est concentré sur le taux, l'apport, la durée. L'assurance arrive en fin de discussion, comme une formalité. Le banquier présente son contrat groupe, l'emprunteur signe sans comparer, et personne n'en reparle pendant 20 ans.

Résultat : des milliers d'euros de surcoût parfaitement évitables. Et depuis la loi Lemoine, il n'y a plus aucune excuse pour ne pas comparer — y compris si votre crédit est déjà en cours depuis plusieurs années.

« L'assurance emprunteur est le seul poste d'un crédit immobilier que vous pouvez renégocier après la signature, sans rien demander à votre banque. Pourtant, moins d'un emprunteur sur cinq le fait. Quand un client vient me voir avec un contrat groupe à 0,38 % et que je lui obtiens une délégation à 0,11 %, son regard change. Ce n'est pas de la magie — c'est juste de la mise en concurrence. »