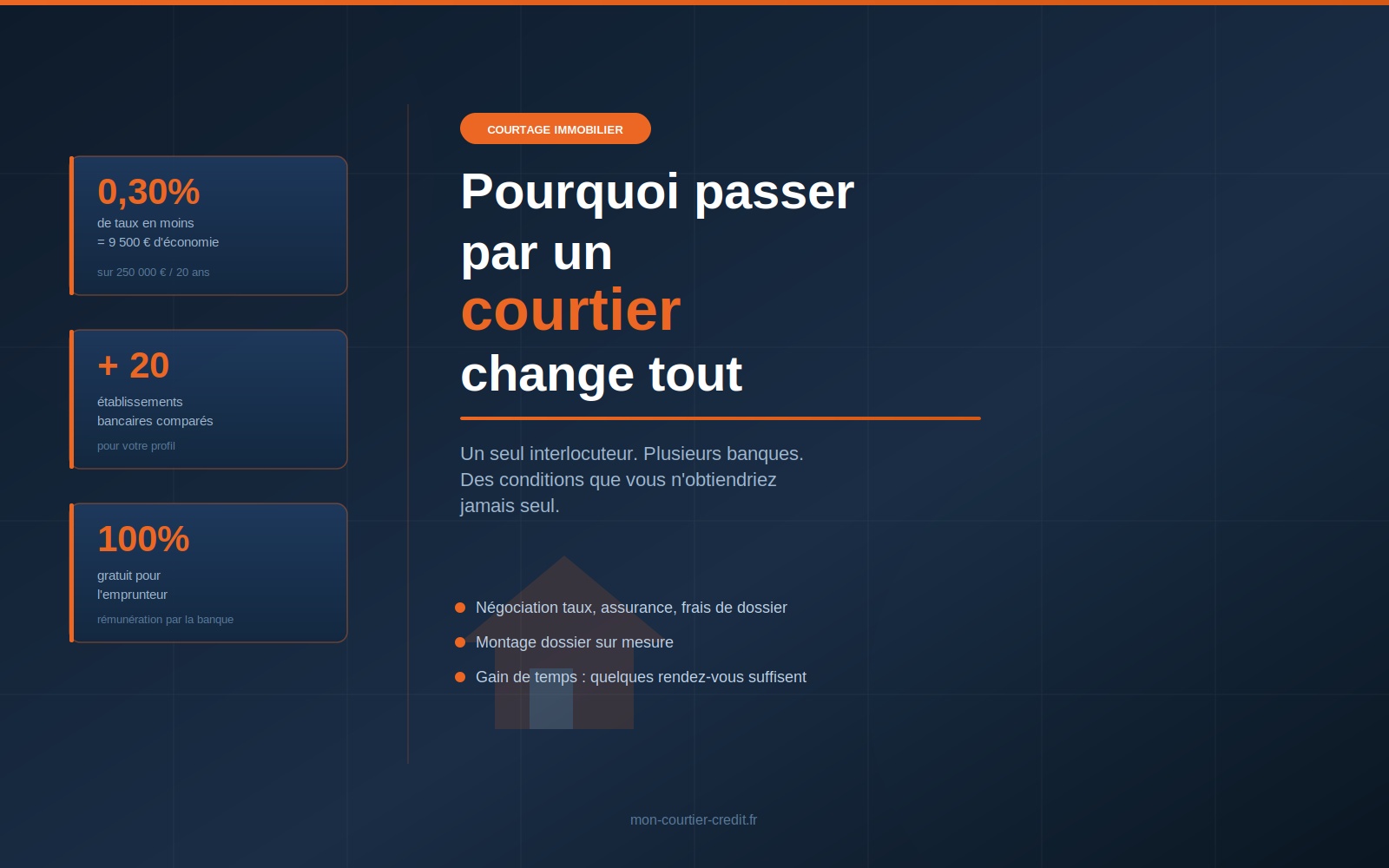

(pour 0,30 pt de taux en moins)

avec délégation d'assurance

imposé par le HCSF

Ce que fait réellement un courtier

Le rôle du courtier dépasse largement la simple recherche du meilleur taux. C'est un intermédiaire en opérations de banque inscrit à l'ORIAS, dont le métier consiste à analyser votre situation financière, structurer votre dossier, le présenter simultanément à plusieurs établissements bancaires et négocier pour vous les meilleures conditions globales du crédit.

Le mot clé ici est « globales ». Car un bon courtier ne se limite pas au taux nominal. Il négocie aussi les frais de dossier, les pénalités de remboursement anticipé, la modularité des échéances, les conditions de transférabilité du prêt, et surtout le coût de l'assurance emprunteur — un poste souvent plus important que ce que les emprunteurs imaginent.

L'accès à un réseau que vous n'avez pas

Un particulier qui cherche un crédit immobilier va contacter sa banque, peut-être deux ou trois autres, et il s'arrêtera là. Le courtier, lui, travaille avec des dizaines d'établissements partenaires. Il connaît les grilles de taux de chacun, sait quelles banques sont agressives sur les profils fonctionnaires, lesquelles privilégient les indépendants, et lesquelles acceptent les dossiers avec peu d'apport.

Cette connaissance fine du marché lui permet d'orienter votre dossier vers les banques les plus susceptibles de vous accorder les meilleures conditions — pas les meilleures conditions en général, mais les meilleures conditions pour votre profil spécifique. La nuance est fondamentale.

Le gain financier et le gain de temps

Sur un crédit de 250 000 € sur 20 ans, une différence de 0,30 point de taux représente environ 9 500 € d'intérêts en moins. Ajoutez-y l'économie sur l'assurance emprunteur en délégation externe — souvent 30 à 50 % moins chère — et le gain peut facilement dépasser 20 000 €.

Le courtier prend également en charge l'intégralité de la logistique : vous lui transmettez vos pièces une seule fois, il les adapte aux exigences de chaque banque, gère les relances, et vous présente un comparatif clair des offres reçues. Quelques rendez-vous suffisent là où des semaines de démarches auraient été nécessaires en autonomie.

Dans quelles situations le courtier est-il indispensable ?

Vous n'avez aucune expérience du crédit immobilier et ne maîtrisez ni le vocabulaire ni les mécanismes de négociation bancaire. Le courtier sécurise chaque étape et vous évite les erreurs classiques qui coûtent cher.

Vos revenus sont jugés « atypiques » par les banques et nécessitent un montage de dossier adapté. Le courtier sait présenter vos bilans sous l'angle le plus favorable et connaît les établissements ouverts aux profils non-salariés.

Vous devez trouver les rares établissements acceptant de financer à 100 ou 110 %. Le courtier identifie immédiatement les banques ouvertes à ce type de montage, vous évitant des refus en série.

Quand le financement implique plusieurs lignes de crédit — PTZ, prêt Action Logement, prêt relais — le courtier construit un montage optimisé avec lissage des mensualités et maximise votre enveloppe globale.

Comparer le coût résiduel de votre crédit en cours avec les conditions actuelles du marché demande une analyse technique fine. Le courtier calcule précisément le point de bascule au-delà duquel la renégociation devient rentable.

Comment choisir son courtier

Tous les courtiers ne se valent pas. Privilégiez un professionnel inscrit à l'ORIAS, transparent sur sa rémunération, et qui prend le temps d'analyser votre situation avant de vous orienter. Un bon courtier pose des questions avant de proposer des solutions.

Méfiez-vous en revanche des promesses de taux irréalistes avancées avant même d'avoir étudié votre dossier. Le taux dépend de votre profil, de votre apport, de votre stabilité professionnelle et du moment du marché — aucun courtier sérieux ne peut s'engager sur un chiffre précis sans avoir analysé ces éléments.

Le courtier ne remplace pas votre banque — il la met en concurrence

Le courtier n'est pas un adversaire de votre banque. Il est un levier de négociation. D'ailleurs, votre propre banque peut tout à fait ressortir gagnante de la mise en concurrence — mais avec une offre améliorée qu'elle n'aurait jamais proposée spontanément. La présence d'un courtier dans la boucle suffit souvent à débloquer des conditions que le conseiller bancaire n'avait pas le pouvoir, ou pas la motivation, de proposer d'emblée.

« En plus de dix ans de courtage, je n'ai jamais vu un emprunteur regretter d'avoir fait jouer la concurrence. Le taux que votre banque affiche en vitrine n'est presque jamais celui que vous obtiendrez en négociant. Mon rôle, c'est de faire en sorte que chaque établissement vous propose son meilleur effort — pas son offre standard. C'est là que tout se joue. »